运动健身服务消费在国内起步早发展慢,整体渗透率才几个百分点。从高端会所演化出自助健身房,精品工作室,纯铁馆,少儿体能馆等等细分服务也才近十年左右的事情。行业整体发展速度较慢,套路趋同。

由于运动健身高客单、周期性以及以售卖单位时间为主的业务模式特点,持续的拉新能力一直是线下场馆获得业绩增长最重要的一环。 根据《中国健身行业数据报告》(2019),接近一半主流城市的健身场馆的获客成本超过400元/人次。对于大多数健身场馆而言,预售年卡+扫楼发单依然是支撑现金流的主要手段。一家新店的预售做得好不好直接决定后经后续营业绩。

疫情之后,健身服务被迫线上化,机构和老板对线上拓客渠道愈加重视起来。对于健身场馆,首先会关注的线上渠道就是美团点评、口碑、抖音等有本地服务能力的流量平台。

01公域流量

上架之前,健身场馆可以从三个方面判断究竟适不适合上流量大平台:

- 门店覆盖辐射范围内是否有足够的运动健身人群可消化

- 这波潜客确定是可以通过流量平台触达到的

- 有能力维护门店的评价

美团点评和口碑的门店展示列表页面都留出来团购优惠券展示位进行引流。不过口碑比点评多一个。

不管是连锁健身房还是工作室,都有多种sku。有的机构上架10多个团购,但是,团购券宜精不宜多,选择越多消费者的转化门槛越高。

为了最好的拉新效果,拉新商品优先选择用户基础最广的商品,并且便于后续向高利润产品导流。

以乐刻运动为例,会员是其最基础的付费转化门槛。成为会员不仅可以使用24小时健身房并且上团课免费。以1.9元换取价值79元的七天健身周卡是非常低成本的决策。

一周体验模式已经被很多高客单的服务型产品采纳。相对足够的时间,让会员和产品之间有更多接触点,并且留给服务者足够时间调整活动方案。

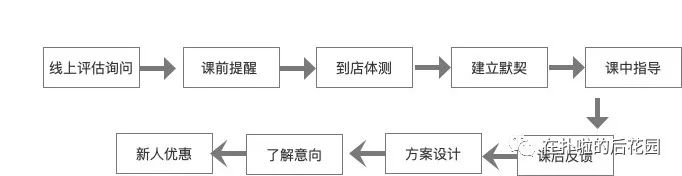

但是,如果换做一节原价200元新人价79元的私教课进行拉新,客群缩窄,加上私教服务的成本更高,有的教练嫌价格太低也不会好好服务,转化效果明显下滑。 对于私教、训练营工作室等单一业务场馆而言,单次体验课是合适的选择。因为用户一般抱着试一试的心态过来,带领用户体验全流程可以极大提高成单率。 体验课设计各家大同小异。但是,转化率差异可能非常大。优秀教练的转化率可以稳定在70%以上。还有大量教练前几次的体验课转化率可能都是0。 对体验课流程SOP中,体验感和关系建立是提高转化率的关键。

按照时间序列,一堂体验课可以简单拆分为到店前,上课前,上课中,结束四步。整个过程要完成和用户建立默契关系,课程体验,运动的心理准备和大致方案计划四个核心步骤。 经验不足的教练会过度关注上课和谈单,而忽略了和用户建立默契关系,帮助用户获得运动信心等软性环节。

一些少儿体适能机构也在尝试用更有趣的互动方式吸引家长买单,比如体验赠送体测评估报告。

通过智能硬件设备,便捷测试孩子跑、跳、平衡、敏捷等各项运动能力,孩子玩得开心,家长可以获得孩子的评估报告。 这个过程把获取家长微信变得十分自然,为场馆和家长谈单打开了切入口。在分析评估报告的过程中,场馆会输出更多儿童运动能力发展的信息。

02 私域裂变

运动健身课程的裂变设计常规以赠送运动权益和买课优惠作为钩子,通过专属二维码海报进行朋友圈传播。

由于业务的本地化特征,裂变传播宽度受限,或者传播出去但转化有限。因此,裂变更多时候还是基于老会员进行扩散。

权益内容和玩法设计对转化效果有重要影响。常规玩法如赠送运动实物包,转介绍成功送课,瓜分运动奖金,双人月卡等形式,一般区别只在于具体权益的诱惑大小。 当预算有限,在多人小奖和少人大奖之间,可以坚定地选择少人大奖。奖励人数多未必能带来更好的参与效果。相反,赌性是最好的诱饵,彩票赌场能经久不衰是有道理的。

送十个人每人一节私教课,和一个包月私教名额,显然后者的诱惑力更大。当成本足够低,每个人都会偏向认为自己的获奖概率更高。因此,大奖诱惑+简单好玩是拉新设计屡试不爽的规律。

给老用户足够激励和荣誉感是一种有效方式,尤其适合社群氛围较好的门店。

比如DP健身的推广大使方案,除了送课之外,叠加了私教课碎片玩法,使会员想获得更多碎片。其底层是一套商品分销机制。

03支付入口

健身消费客单价整体偏高,动辄几千上万的年费,很多私教课至少十节起卖,消费门槛把很多犹豫的用户挡在外面。

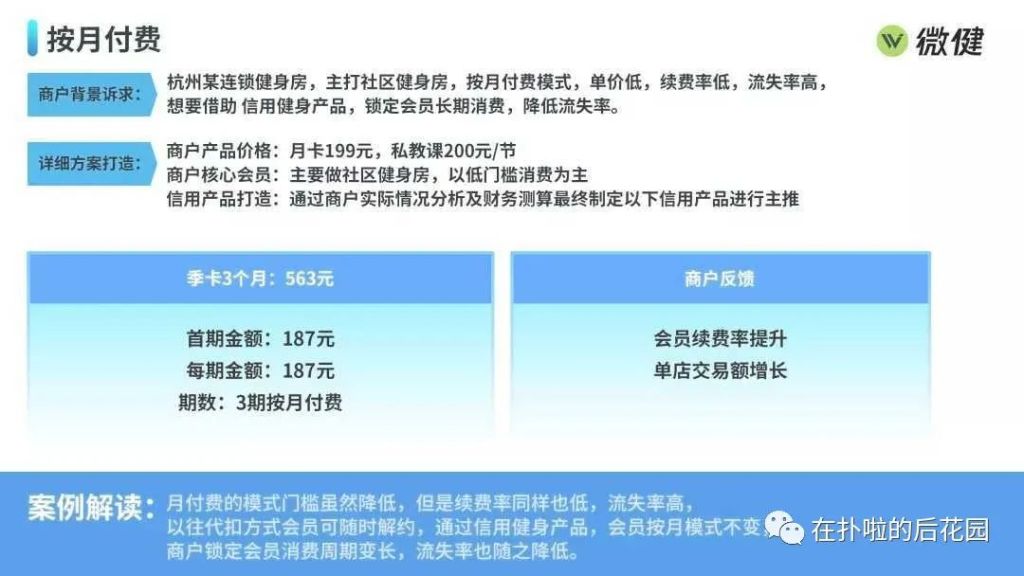

有商家开始动降低支付门槛的脑筋,阿里团队今年还新推出的微分呗工具把分期方案也成为一种拉新手段。

这个产品的特点是根据用户的芝麻信用进行分期额度授信,分期后会员已月付,季付的方式付款,会员不能单方面终止协议,支付宝会以分期方案自动扣费。这种做法巧妙地规避了健身房不能收取大额预付费的政策红线,变现通过分期将小单变大单。

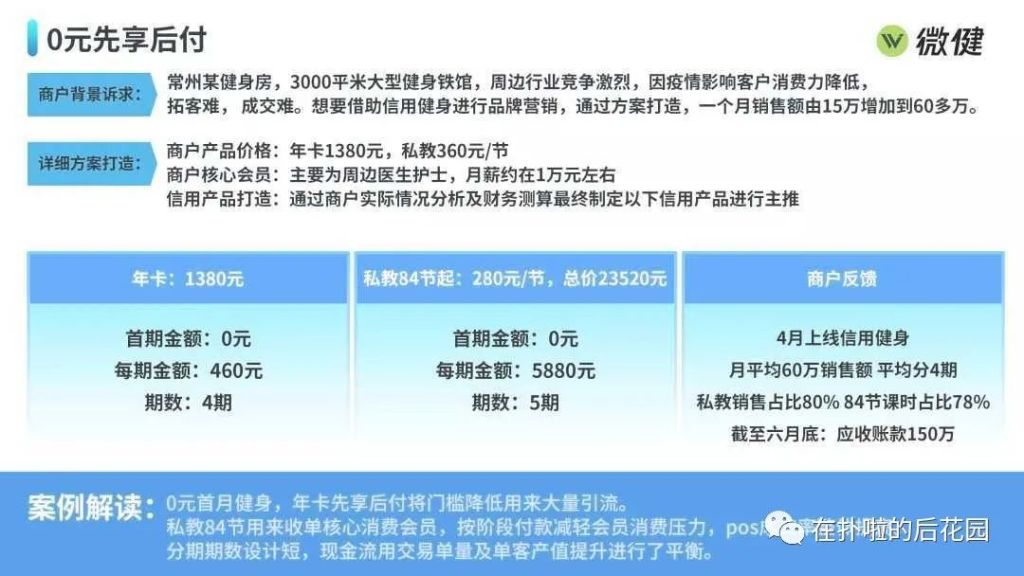

另一种方案是0元先享后付,针对大单客户,将付款节点后置,就像刷信用卡一样,先消费后买单,让会员感觉占了便宜。

目前还不好评判这样的分期产品能带来多显著的拉新变化,会员也不傻,怎会甘心任由宰割。不过,降低付费感知能从一定程度上降低消费的心理门槛。 做本地化服务的这几年,一个直观感受就是没有规模化之前,不存在指数级增长魔法数字,精细化运营是生存之道。

多数玩家规模小,没有资本扶持根本没有机会完成1到N,这也意味着运营提效持续增长将十分艰难。这也催生了大平台利用自有的数据和技术优势孵化本地化垂直业务的新基建。比如二手车市场有途虎,商场有喵街,美团数字餐饮等等。 今年疫情让一波健身场馆机构遭遇重创,对于行业也是变革之年,线下发家的更坚定地投资线上,线上发家的破圈试水,探索更多场景入口。

未来几年,健身行业会出现一段时间的人口红利期。当健身能更自然地融入普通人的生活,拉新就不再只是打骨折卖长期卡,而是更有含金量的事情。

(2020年旧文归档)

留下评论